「不動産買取によって売却しようと考えているが、このときに得たお金は課税対象なのだろうか。もし課税されるのなら、どのような税金がどれくらいかかるのか知りたい。」

そんな疑問に答えます。

本文の内容

- 不動産買取による売却で得た所得は課税対象

- 不動産買取での所得にかかる3つの税金の種類と計算方法

- 不動産売却で適用される税額控除5つの特例

弊社は不動産会社として創業11年を迎えます。これまでに多くの不動産買取・売却の仲介を担当させていただきました。そして不動産売却で切り離せない問題として相談を受けるのが税金に関することです。

不動産売却に関する税制度は複雑で、また制度が変わることも頻繁にあります。そこでこの記事では2018年4月時点での、不動産売却にかかる税金についてわかりやすく解説します。

1.不動産買取による売却で得た所得は課税対象

不動産買取で得た収入は課税対象ですが、それは入金された金額すべてというわけではありません。課税対象となるのは買取価格から取得費と譲渡費用と呼ばれるものを差し引いた金額に対してです。これを譲渡所得といいます。

譲渡所得については後ほど詳しく説明しますが、譲渡所得は分離課税です。そのため売却額を受け取った翌年の3月15日までに会社員でも確定申告をする必要があるので注意が必要です。

2.不動産買取での所得にかかる3つの税金の種類と計算方法

不動産買取の流れに沿って納税義務が課せられる税金の種類と計算方法を紹介します。

2-1.契約書を結ぶ時に印紙税

不動産買取の取引で最初に納めることになる税金が印紙税です。

買取のときには不動産会社と売買契約書を結びます。契約書は買主と売主で1通ずつ保管することになっており、買主が保管する契約書にも、売主が保管する契約書にも収入印紙が必要です。

そして納める印紙税額は契約書に記載された金額で定められます。平成30年4月30日現在、印紙税は下表の通りです。分かりやすいように買取価格が100万円~5,000万円以下の税額を掲載します。

| 記載された契約金額 | 税額 |

|---|---|

| 100万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 10,000円 |

| 1,000万円超5,000万円以下 | 20,000円 |

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7101.htm

2-2.確定申告の時に譲渡所得税

不動産買取によって売却益が出た場合は譲渡所得税の納税義務が発生します。

譲渡所得は、不動産買取によって得た収入から、売却した不動産を取得するためにかかった費用(取得費)と、売却のためにかかった費用(譲渡費用)を差し引いた金額です。

相続などによって取得費がわからない場合は、取得費を譲渡収入金額の5%として計算します。そしてこの譲渡所得から特別控除を引いた金額が「課税譲渡所得」です。

不動産の譲渡所得は、その不動産の所有期間によって税率が異なります。5年以下の不動産は短期譲渡所得、5年を超える不動産は長期譲渡所得です。

| 所得税率 | |

|---|---|

| 短期譲渡所得(所有期間5年以下) | 30% |

| 長期譲渡所得(所有期間5年超) | 315% |

※平成25年から平成49年までは復興特別所得税として基準所得税額の2.1%を所得税と合わせて申告・納付します。

たとえば課税譲渡所得が800万円だった場合は次の通りです。

短期譲渡所得の場合

所得税:800万円×30% = 240万円

復興特別所得税:240万円×2.1%=54,000円

長期譲渡所得の場合

所得税:800万円×15%=120万円

復興特別所得税:120万円×2.1%=27,000円

2-3.買取成立の翌年6月から住民税

住民税は確定申告が終わったあと、1年間の所得をもとに計算されます。

そのため、不動産買取によって得た収入が住民税に関係してくるのは取引成立翌年の6月からです。納税方法は普通徴収と特別徴収の2種類から選びます。

普通徴収であれば、6月、8月、10月、翌1月の4期に分けて納付するか、一括での納付です。給与所得者は確定申告のときに特別徴収を選択することで給与からの天引きで支払うこともできます。

そして住民税率も短期譲渡所得、長期譲渡所得で異なります。

| 住民税率 | |

|---|---|

| 短期譲渡所得(所有期間5年以下) | 9% |

| 長期譲渡所得(所有期間5年超) | 5% |

所得税と同様に課税譲渡所得が800万円だった場合を考えます。

短期譲渡所得の場合

800万円×9%=72万円

長期譲渡所得の場合

800万円×5%=40万円

このように所有期間が5年のものと6年もの、わずか1年違うだけで税額は2倍近い差が出ます。売却する不動産の所有期間によっては少し待ってから売却したほうが手元に残る金額が大きい可能性もあるので、もし所有期間が曖昧な場合で5年付近ときは確認しておきましょう。

3.不動産売却で適用される税額控除4つの特例

不動産売却では条件によって税額が控除される特例が定められています。適用させるには申請が必要ですが、税負担が非常に小さくなるので忘れないようにしましょう。

その①:マイホームを売ったときの軽減税率の特例

自分が住んでいたマイホームを売却したときに受けられる軽減税率の特例です。

長期譲渡所得の税額を通常の場合よりも低い税率で計算することができます。

税率は下表の通りです。

| 課税長期譲渡所得金額(A) | 税額 |

|---|---|

| 6,000万円以下 | A×10% |

| 6,000万円超 | (A-6,000万円)×15%+600万円 |

※平成25年から平成49年までは復興特別所得税として基準所得税額の2.1%を所得税と合わせて申告・納付します。

適用条件には、売却する年の1月1日時点で所有期間が10年を超えていること、その他の特例を受けていないことが含まれます。ただし、次で紹介する『居住用財産を譲渡した場合の3,000万円の特別控除の特例』とは併用することができます。

その②:居住用財産を譲渡した場合の3,000万円の特別控除の特例

居住用財産とはマイホームのことです。マイホームを売ったときは所有期間が短期・長期に関係なく、最高3000万円まで譲渡所得から控除できる特例があります。通称、3,000万円控除です。

ただし別荘のような趣味、娯楽、保養を目的として所有する家屋を売却した場合は、特例の適用対象とはなりません。また、マイホームを売却した年の前年と前々年にこの特例を受けていないことも条件の1つです。

前年・前々年に相続した不動産を売却して、「被相続人の居住用財産に係る譲渡所得の特別控除の特例」を受けている場合もあるかもしれませんが、これについては大丈夫です。問題なく3,000万円控除を受けられるので安心してください。

» 居住用財産を譲渡した場合の3,000万円の特別控除の特例

その③:相続財産を譲渡した場合の取得費の特例

相続した不動産を3年10ヶ月以内に売却した場合に受けられる特例です。簡単にお伝えすると、その不動産を相続したときに支払った相続税額を譲渡所得の取得費に加算できるということです。

たとえば相続した土地の購入金額が5000万円、この土地の相続にかかる相続税が300万円で、土地の値上がりによって6,000万円で買取が成立したときのことを考えてみます。売却にかかった経費は100万円だったとします・

このとき、普通の不動産買取であれば課税譲渡所得は6000万円から取得費の5,000万円と経費の100万円を引いた900万円となりますが、特例を適用させることで相続税の300万円も取得費として加算することができ、課税譲渡所得は600万円にまで下がります。

相続した不動産の保有期間が5年を超えている場合は、長期譲渡所得となって税率は20%です。つまりこのときには、特例を受けることで納税額は60万円減額されます。

その④:被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

平成31年12月31日までに相続した不動産を売却し、一定の要件に当てはまる時に譲渡所得から最大で3000万円まで控除できる特例です。

被相続人の居住用財産とは、

- 昭和56年5月31日以降に建築された建物であること

- 区分所有建物登記がされている建物でないこと

- 相続の開始の直前まで被相続人(亡くなった方)以外の人が住んでいなかったこと

の3つの要件に『全て』あてはまるものをいいます。

3つの要件に1つでもあてはまらない場合は、この3000万円控除を受けられません。また取得費加算の特例の適用を受けているときも、3000万円控除を受けられません。

どちらか一つしか適用できないので、事前にどちらが節税につながるかを税理士と相談して決めるようにしましょう。

» 被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

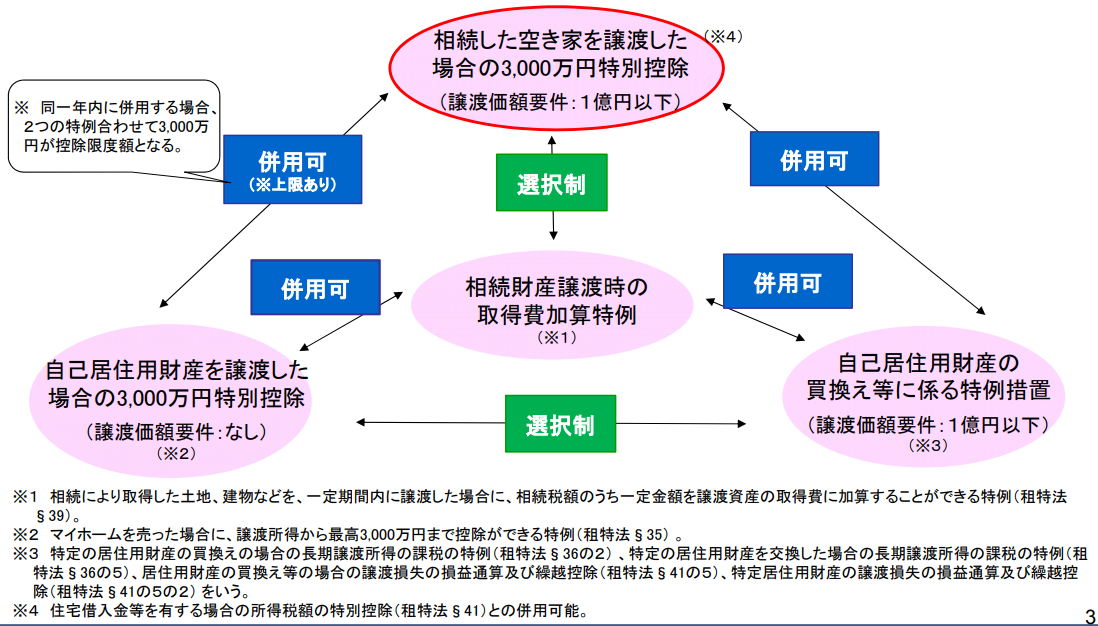

その⑤:各税額控除の特例の関係図

以上4つの特例について紹介しましたが、併用できるものとどちらか1つしか利用できないものがあります。国土交通省が公開している資料にそれぞれの適用関係を示した図がありましたので紹介します。

http://www.mlit.go.jp/common/001170609.pdf 3ページ

4.まとめ

不動産買取による売却では大きな金額が入金されることになりますが、その分税負担も大きなものとなります。しかし不動産の売却では複数の特例が用意されており、特にマイホームを売却したとき、相続した不動産を譲渡したときには最大3000万円の控除が受けられる特例も用意されています。

忘れずに特例の適用を受ける手続きをすることで、余計な税金を納めずに済むのでしっかりと確認しておきましょう。

弊社では不動産売却に関する税金についても無料で相談に乗っています。ぜひお気軽にご連絡ください。

» お問い合わせはこちら