の「リバースモーゲージ」とは?金融機関との違い")

リバースモーゲージとは、自宅を担保にして、お金を借り、死亡した後に「自宅を売却するか」「残債を支払うか」で精算する仕組みです。

詳しくは、『リバースモーゲージとは?メリットとデメリットを不動産屋が徹底解説』で紹介しています。

このリバースモーゲージは、

- 国(社会福祉協議会)

- 民間(金融機関)

が運営するものの2つに分けることができ、それぞれ役割も大きく違ってきます。

基本的に国は、所得の少ない高齢者世帯の生活支援を目的に運営しているのに対し、民間は老後の生活にゆとりを持たせることを目的としています。

この記事では、「国」が運営するリバースモーゲージに絞って、詳しく解説していきます。

目次

制度

まずは、制度について簡単に説明します。

国が運営するリバースモーゲージは、厚生労働省が定めた「生活福祉資金貸付制度」による貸付資金の一つ不動産担保型生活資金に基づいた制度です。

管轄は厚生労働省となりますが、相談窓口は各自治体の社会福祉協議会となります。

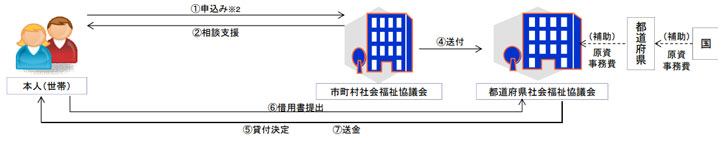

不動産担保型生活資金の貸付手続き等の流れ

出典:厚生労働省

1951年(昭和26年)に制定された「社会福祉事業法(現:社会福祉法)」に基づき設置された非営利の民間組織です。

民間の社会福祉活動を推進することを目的として設置され、福祉サービス、相談活動、ボランティア、市民活動の支援など、福祉増進のための活動を行っています。

目的

国が運営する「不動産担保型生活資金」は、所得の少ない高齢者世帯の生活を支援するために設けられた国の制度です。

この制度は、

- 不動産担保型生活資金

- 要保護世帯向け不動産担保型生活資金

の2種類に分けることができ、条件等も違ってきます。

| 不動産担保型生活資金 | 要保護世帯向け 不動産担保型生活資金 |

|

|---|---|---|

| 対象年齢 | 原則65歳以上 | 原則65歳以上 |

| 所得条件 | 低所得の高齢者世帯(市町村民税非課税世帯程度) | 生活保護受給中の高齢者世帯 |

| 対象不動産 | 土地、建物 ※居住用に限る |

土地、建物、マンション ※居住用に限る |

| 融資限度額 | 不動産評価額の70%程度 | 不動産評価額の50%程度 マンションは50%程度 |

| 貸付限度額 | 1ヶ月あたり30万円以内 | 1ヶ月あたり生活扶助基準額の1.5倍 |

| 保証人 | 推定相続人の中から1名 | 不要 |

| 利子 | 「年3%」または「長期プライムレート」のいずれか低い利率 | 「年3%」または「長期プライムレート」のいずれか低い利率 |

参考:厚生労働省

上記の表を見て分かるとおり、「要保護世帯向け不動産担保型生活資金」は、対象不動産、保証人などの条件で優遇されていることが分かります。

国と民間との違い

では、国(社会福祉協議会)と民間(金融機関)の違いは何でしょうか?

低所得者でも利用できる

一番大きな違いは、所得条件についてです。

国の制度は、生活に困窮している低所得者が対象となっており、「一定の所得」がある方は、利用できません。

一方、民間は、基本的に「一定の所得」がある方が利用できます。

対象年齢が高い

国の制度では、対象年齢も高めに設定されており、原則65歳以上からの申し込みとなっています。

一方、多くの民間では、55~60歳も対象とされるケースが多く、早期定年退職したサラリーマンの方も利用しやすくなっています。

利子の負担が軽い

国の制度は、利子負担が軽いことも大きな特徴です。

例えば、国とみずほ銀行(みずほプライムエイジ)の利子を比較すると次のようになります。

| 国 (不動産担保型生活資金) |

民間 (みずほ銀行) |

|

|---|---|---|

| 利子 | 「年3%」または「長期プライムレート」のいずれか低い利率 | 短期プライムレート + 年1.5% |

| 実際の利子 (2017年7月11日時点) |

1% | 2.975% |

参考:日本銀行「長・短期プライムレート(主要行)の推移 2001年以降」

もちろん、利用する金融機関によって、若干の違いはありますが、基本的には、国の利子の方が安くなります。

また、国の方は、利子の上限が年3%となっています。

そのため、今後、バブル期並のプライムレート(年9~9.9%)になったとしても、利子負担が急増することはありません。

1ヶ月あたりの貸付金額に制限がある

国は、あくまでも月々の生活を支援することが目的です。

そのため、貸付金額に上限があり、1ヶ月あたり30万円以内(または生活扶助基準額の1.5倍)と決められています。

一方、民間は、老後の生活にゆとりをもたせることが目的となっているため、一括でまとめてお金を借りることも可能です。

国内・海外旅行、住宅リフォームや転居費用、住宅ローンの一括返済など、幅広い用途で活用できることでしょう。

地域の縛りがない

国の場合は、全国各地にある社会福祉協議会が窓口となり対応しているため、地域の縛りがありません。

一方、民間は、対応エリアが少なく、大都市圏のみを対象としているケースが多くなっています。

保証人が必要

国の「不動産担保型生活資金」では、推定相続人の中から1名の保証人を求められます。

一方、民間は、原則保証人不要としているケースが多くなっています。

まとめ

ここまで読むと、国(社会福祉協議会)と民間(金融機関)では、様々な点で違いがあることが分かります。

表にまとめると次のとおりです。

| 国 (社会福祉協議会・不動産担保型生活資金) |

民間 (金融機関) |

|

|---|---|---|

| 所得条件 | 低所得者向け | 一定の所得以上 |

| 対象年齢 | 原則65歳以上 | 55歳~ |

| 利子の負担 | 軽い | 普通 |

| 貸付金額の制限 | 1ヶ月あたり30万円以内 | 一括で受け取ることも可能 |

| 地域の縛り | なし | あり(大都市圏が中心) |

| 保証人 | 必要 | 不要 |

※金融機関によって、条件は異なってきます。

国のリバースモーゲージは、生活困窮者向けとなるため、利子の負担が軽く、どの地域に住んでいても利用できるようになっています。

一方、民間のように融資限度額いっぱいにお金を引き出すことができず、自由度では劣ります。

リバースモーゲージは、一度契約すると長期間契約が続く商品です。

国の制度を利用できるなら、利子の負担も少ないので、積極的に活用しましょう。

収入条件等により、国の制度を利用できないのであれば、金融機関によって条件等が変わってきますので、融資条件、利子、使用用途など、比較しながら納得のいく商品を選ぶことをおすすめします。

また、リバースモーゲージにこだわるのではなく、もし、「どうしても自宅に住み続けたい」という訳ではなければ、自宅の売却も1つの手です。

不動産の売却査定は、無料で利用できますので、一度、査定結果を踏まえて、どうすればいいか検討してはいかがでしょうか?