もう少しで定年を迎えるけど、住宅ローンが残っている。

定年退職によって、年金生活になるけど、どうやって高額な住宅ローンを払っていけばいいか・・・。

そんな心配をされてる方は多いのではないでしょうか?

実は、リバースモーゲージで住宅ローンの借り換えを活用することで、月々の支払いを0円にすることも可能です。

この記事では、リバースモーゲージの借り換えについて詳しくまとめました。

目次

住宅ローンの借り換えシュミレーション

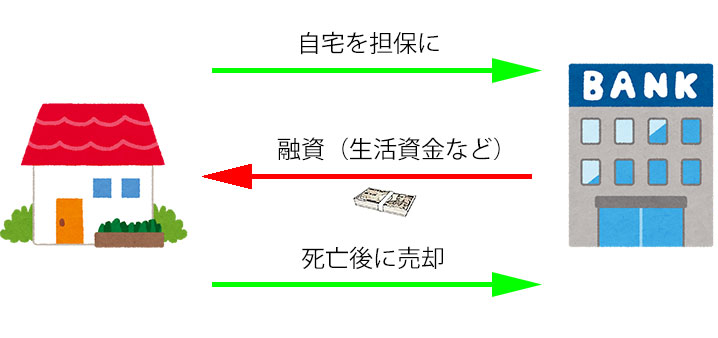

リバースモーゲージとは、自宅を担保にして、金融機関等からお金を借りる仕組みです。

※詳しい仕組みについては、『リバースモーゲージとは?メリットとデメリットを不動産屋が徹底解説』で紹介しています。

ここでは、実際にリバースモーゲージを利用して、住宅ローンを一括返済した後の月々の支払いをシュミレーションしてみます。

利息の支払い

次は、リバースモーゲージを活用することで、月々の支払いが「どのように変化するか」示した表です。

| 借り換え前 | 借り換え後 (リバースモーゲージ活用) |

|

|---|---|---|

| 住宅ローン残高 | 1500万円 | 0円 |

| 金利 | 2.5% | 3.0% |

| 残返済年数 | 13年 | 0年 |

| 月々の支払い | 112,722円 (元金+利息) |

37,500円 (利息) |

※リバースモーゲージを利用する際は、初期費用、担保管理料(年間1~2万円程度)などが別途発生してきます。

リバースモーゲージを利用することで、元金の支払いが必要なくなり、月々の支払いを112,722円から37,500円(-75,222円)に抑えられることが分かります。

生活費の内訳

続いて、月々の生活費の内訳が「どのように変化するか」見てみます。

次は、高齢夫婦無職世帯の平均的な生活費の内訳です。

| 借り換え前 | 借り換え後 (リバースモーゲージ活用) |

|

|---|---|---|

| 食料 | 64,827円 | 64,827円 |

| 住居 | 112,722円 | 37,500円 |

| 光熱・水道 | 18,851円 | 18,851円 |

| 家具・家事用品 | 9,017円 | 9,017円 |

| 被服および履物 | 6,675円 | 6,675円 |

| 保険医療 | 15,044円 | 15,044円 |

| 交通・通信 | 25,256円 | 25,256円 |

| 教育・教育娯楽 | 26,304円 | 26,304円 |

| 諸雑費 | 20,017円 | 20,017円 |

| 交際費 | 29,855円 | 29,855円 |

| 仕送り金 | 1,650円 | 1,650円 |

| 直接税 | 12,639円 | 12,639円 |

| 社会保険料 | 17,171円 | 17,171円 |

| 合計 | 335,713円 | 260,491円 |

参考:総務省統計局「家計調査報告家計収支編 平成28年(2016年)平均速報結果の概要」

リバースモーゲージを活用することで、住居費用が減り、月々の生活費を335,713円から260,491円(-75,222円)に抑えられることが分かります。

老後生活の収支

老後生活の収支は次のようになります。

総務省統計局の調査によると、高齢夫婦無職世帯の平均的な実収入は、212,835円です。

先ほどの「生活費の内訳」に当てはめてみると、月々の収支は次のようになります。

| 借り換え前 | 借り換え後 (リバースモーゲージ活用) |

|

|---|---|---|

| 収入 | 212,835円 | 212,835円 |

| 支出 | 335,713円 | 260,491円 |

| 老後生活の収支 | -122,878円 | -47,656円 |

若干、赤字にはなりますが、リバースモーゲージを活用することで、収支が月々75,222円(-122,878円 → -47,656円)改善されました。

預金連動型ローンにより”利息0円”にできる

さらに、もっと上手く活用すれば、月々の支払いを0円にすることも可能です。

リバースモーゲージの中には、預金連動型ローンという商品を提供している金融機関があります。

これは、融資残高から貯金残高を”差し引いた部分”にしか利息がかからない仕組みをいいます。

例えば、金融機関から1500万円借りた後、口座に1000万円入金すれば、差額の500万円分にしか利息がかかりません。

1500万円以上入金すれば、利息を0円にすることも可能です。

もちろん、口座に入金したお金は、いつでも出金して使うことができます。

預金連動型ローンでシュミレーション

先ほどを例に「利息の支払い」「老後の支出」をシュミレーションしてみましょう。

リバースモーゲージ(貯金連動型ローン)を利用して、住宅ローンを完済してから、口座に融資残高と同額の退職金を入金したとします。

| 借り換え前 | 借り換え後 (リバースモーゲージ「貯金連動型ローン」を活用) |

|

|---|---|---|

| 住宅ローン残高 | 1500万円 | 0円 |

| 金利 | 2.5% | - |

| 残返済年数 | 13年 | 0年 |

| 月々の支払い | 112,722円 (元金+利息) |

0円 |

※リバースモーゲージを利用する際は、初期費用、担保管理料(年間1~2万円程度)などが別途発生してきます。

| 借り換え前 | 借り換え後 (リバースモーゲージ「貯金連動型ローン」を活用) |

|

|---|---|---|

| 収入 | 212,835円 | 212,835円 |

| 支出 | 335,713円 | 222,991円 |

| 老後生活の収支 | -122,878円 | -10,156円 |

元金および利息の負担がなくなることで、老後生活の支出が月々112,722円(-122,878円 → -10,156円)改善されました。

月々の収支は、-10,156円にまで圧縮。

あと少し節約するだけで、老後生活の収支をプラスにすることもできそうです。

リバースモーゲージで「貯金連動型ローン」を提供する金融機関は色々とありますが、その中で東京スター銀行「充実人生」が有名です。

東京スター銀行(充実人生)

- 対象年齢:55歳以上(配偶者がいる場合は、配偶者の年齢が50歳以上)

- 融資金額:500万円~1億円

- 金利:変動金利(基準金利 + 2.8%)

- 担保物件:戸建て(土地・建物)、マンション

- 使いみち:原則自由

借り換えのメリット・デメリット

あらためて、リバースモーゲージを利用して、住宅ローンを借り換えするメリットとデメリットをまとめていきます。

メリット

一番大きなメリットは、住居にかかわる月々の支払いを減らせることです。

さらに預金連動型ローンを活用すれば、月々の利息をゼロにすることも可能。

住宅ローンを自宅を担保にして一括返済できるため、退職金も手元に残しておけます。

デメリット

デメリットは、団体信用生命保険(団信)がなくなってしまうことです。

団体信用生命保険とは、住宅ローン返済期間中に契約者が「死亡」または「高度障害状態」になったとき、保険金で住宅ローンの残債が全額支払われる仕組み。

残された家族は、その後の支払いをすることなく、自宅に住み続けられるメリットがあります。

最後に

「定年退職で収入が半減して、住宅ローンの支払いが厳しくなった。だけど、長年住み慣れた自宅を手放したくない・・・。」

そんな方にリバースモーゲージによる住宅ローンの借り換えは、おすすめです。

上手く活用すれば、退職金に手を付けることなく、利息0円で思い入れのある自宅に住み続けられます。

ただ、『リバースモーゲージとは?メリットとデメリットを不動産屋が徹底解説』でも説明したとおり、リバースモーゲージには、様々なリスクがあることも事実。

もし、「どうしても自宅に住み続けたい」という訳ではなければ、自宅の売却も1つの手となります。

不動産の売却査定は、無料で利用できますので、一度、査定結果を踏まえて、どうすればいいか検討してはいかがでしょうか?